碳纖維是指含碳量在90%以上的無機高分子材料,主要將聚丙烯腈(瀝青或粘膠)等作為原料,經過高溫氧化、碳化等環節而生成。碳纖維具有高硬度、高強度、耐高溫、耐腐蝕、輕質量等特性,可廣泛應用于風電葉片、碳碳復材、航空航天、壓力容器、休閑體育等領域,是性能優異、用途廣泛的國家戰略性新材料。

碳纖維可以按照原絲類型、纖維形態、絲束規格、生產工藝、力學性能等標準進行分類,其中常用的三大分類維度是原絲類型、絲束規格和力學性能。按照原絲類型可分為聚丙烯腈(PAN)基、瀝青基、粘膠基等;按照絲束規格可分為大、小絲束;按照力學性能可分為標模、中模和高模。

1、發展驅動

政策驅動:政策持續助力,為碳纖維行業發展提供良好環境

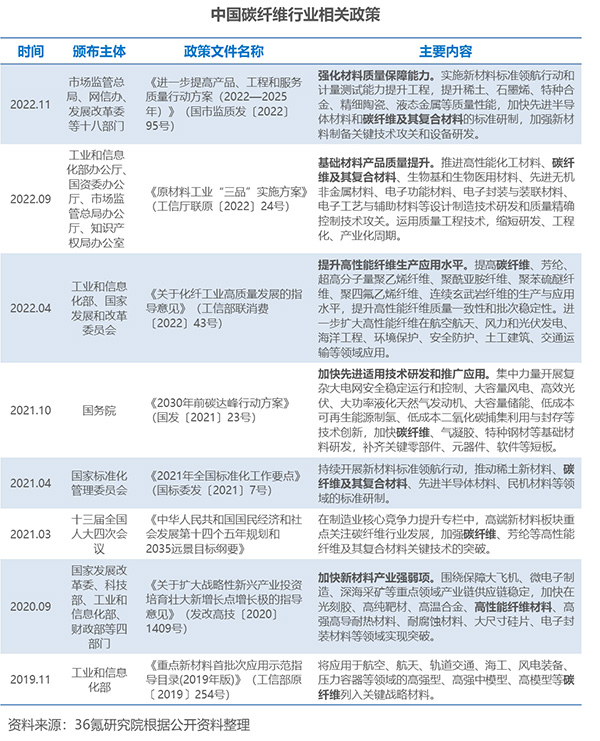

近年來,國家出臺了一系列關于碳纖維及碳纖維復合材料的產業支持政策,持續引導碳纖維材料的關鍵生產技術升級、產業化項目落地和應用領域拓展,推動碳纖維行業蓬勃發展。其中,工信部于2019年發布《重點新材料首批次應用示范指導目錄(2019年版)》,將高強、高強中模、高模型碳纖維等列為關鍵戰略材料,為碳纖維生產技術的提升和產業化的推進提供了必要保障;國家發改委、科技部、工信部、財政部等四部委于2020年發布《關于擴大戰略性新興產業投資培育壯大新增長點增長極的指導意見》,提出聚焦重點產業投資領域,圍繞保障大飛機等重點領域產業鏈供應鏈穩定,加快在高性能纖維材料等領域實現突破,為碳纖維等戰略性新興產業高質量發展、發揮重要引擎作用提供了政策支持;在《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》中,提出要加強碳纖維等高性能纖維及其復合材料的研發應用,為未來碳纖維行業的技術進步提供了良好的政策環境;2022年工信部和國家發改委發布《關于化纖工業高質量發展的指導意見》,提出要提高碳纖維等高性能纖維的生產應用水平,進一步擴大了碳纖維在航空航天、風力和光伏發電、海洋工程、環境保護、安全防護、土工建筑、交通運輸等多個領域的應用。

需求驅動:新能源等領域發展,推動碳纖維市場需求爆發

在“雙碳”政策下,我國風電、光伏、氫能、新能源汽車等行業高速發展,帶動風電葉片、碳碳復材、壓力容器、汽車等領域的碳纖維需求快速提升。同時,碳纖維作為軍民兩用戰略物資,在航空航天、體育休閑、建筑等領域的需求也在持續增長。根據賽奧碳纖維《全球碳纖維復合材料市場報告》,2022年國內碳纖維需求量約7.44萬噸,同比增長19.3%,近五年的需求量年復合增長率達25.9%,高于全球平均水平。2022年國內碳纖維需求量占全球比重約為55.1%,中國已成為全球第一大碳纖維消費市場。市場需求的高速增長,推動碳纖維行業進入快速發展階段。

2、發展現狀

產業鏈分析:碳纖維產業鏈較長,中游是核心環節

碳纖維產業鏈較長,完整覆蓋從原油原料到終端應用的完整制造過程。從制備流程來看,上游企業首先從石油、煤炭、天然氣等化石燃料中制得丙烯,經過氨氧化后得到丙烯腈,丙烯腈經聚合和紡絲生產原絲,再通過預氧化、低溫/高溫碳化等工藝步驟得到碳纖維。隨后,碳纖維可再次被制成碳纖維織物、碳纖維預浸料、碳纖維復材制件等。碳纖維主要應用在風電、體育休閑、航空航天等領域。從全產業鏈來看,產業鏈中游是核心環節,技術、資金、設備等門檻較高。

上游:聚丙烯腈基已成為碳纖維市場主流

碳纖維上游屬于石油化工行業,先從石油、煤炭、天然氣等化石燃料中制得丙烯,并經氨氧化后得到丙烯腈,丙烯腈經聚合和紡絲之后得到聚丙烯腈(PAN)原絲。碳纖維按照原絲類型可分為聚丙烯腈(PAN)基、瀝青基、粘膠基等。其中,PAN基碳纖維因生產工藝簡單,原料來源豐富及優越的拉伸強度迅速占據市場,目前其全球占有率已經超過90%,成為碳纖維市場主流。粘膠基和瀝青基碳纖維用途較單一,產量較為有限;粘膠基碳纖維由于生產率較低、力學性能較弱,應用有限,已經基本停產,有可能完全退出碳纖維市場。

中游:產業鏈核心環節,技術壁壘較高

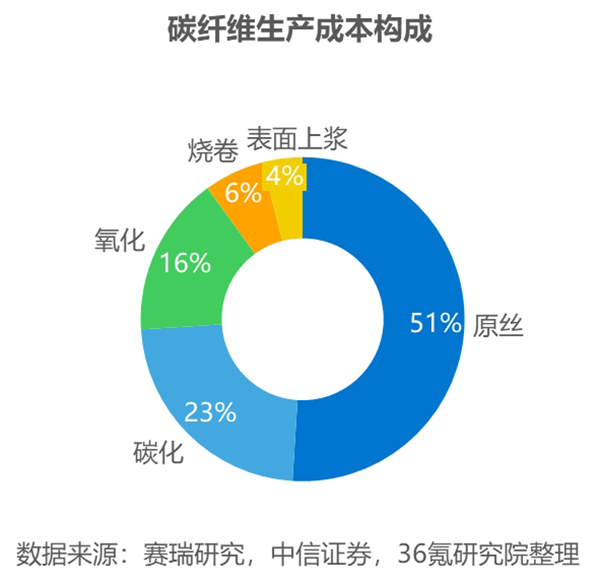

原絲是生產高品質碳纖維的關鍵,其成本約占碳纖維生產成本的51%。一般來說,業界認為碳纖維90%的性能取決于原絲,碳纖維的強度顯著依賴于原絲的微觀形態結構及其致密性,原絲品質不佳(如表面孔洞、沉積、刮傷以及單絲間黏結等)在后續加工中很難消除,因此擁有高品質原絲的生產技術對生產廠家來說尤為重要。目前,碳纖維生產企業多通過布局碳纖維原絲生產來降低其原材料成本,因而均具備碳纖維原絲的生產能力。但是,絕大多數碳纖維及其復合材料生產企業所生產的碳纖維原絲僅為自產自用,鮮有對外銷售。

從絲束規格來看,小絲束碳纖維力學性能優異,但成本較高,多應用于國防軍工和航空航天領域。相比之下,大絲束碳纖維的性能雖然不及小絲束碳纖維優異,但是其在價格方面更具性價比,多應用于工業領域。大絲束碳纖維的生產技術難度較高,主要體現在原絲、預浸料和碳化等多個環節的均勻性和毛絲控制等方面。過去,大絲束碳纖維的生產技術主要掌握在美國、德國、日本的幾家大公司手中。現在,國內的大絲束碳纖維生產企業正在力求成長與突破,不斷縮小與外企的差距。例如,上海石化已經建立起萬噸級大絲束碳纖維國產線;吉林化纖的48K大絲束在相同工藝條件下,能夠大幅度提升碳纖維單線生產能力。由此可見,國產大絲束碳纖維有望逐步迎來大規模應用。

下游:碳纖維應用領域多點開花,具有本國特色

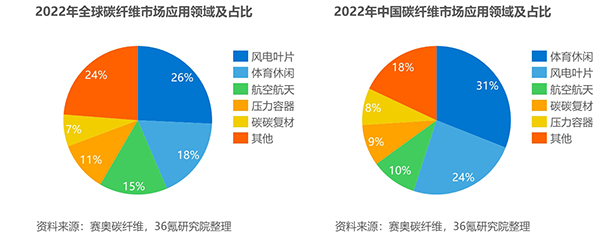

目前,碳纖維已經應用于風電葉片、體育休閑、航空航天、壓力容器、碳碳復材、交通建設、海洋等領域,是國防軍工和國民經濟發展不可或缺的重要戰略物資。從市場結構來看,與全球相比,我國碳纖維的應用分布具有本國特色。在全球范圍內,風電葉片仍然占據絕對主流,2022年全球碳纖維應用需求量占比前三的領域分別為風電葉片(26%)、體育休閑(18%)、航空航天(15%)。而在我國,體育休閑領域的碳纖維應用占比高于全球,是我國碳纖維需求的壓艙石。同時,航空航天的碳纖維應用需求占比僅為10%,低于全球的15%。其主要原因是,國內碳纖維生產技術仍在成長中,無法批量供應T800強度以上的小絲束碳纖維。未來,隨著我國碳纖維在航空航天等高端領域的拓展,碳纖維需求結構將向高端化邁進。

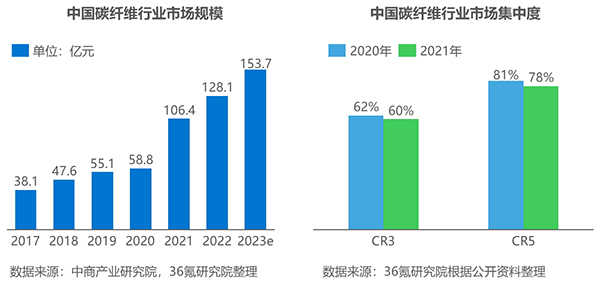

市場空間:碳纖維行業市場規模持續增長,市場集中度較高

近年來,在政策支持、技術進步以及廣泛應用等因素的推動下,中國碳纖維行業取得快速發展,市場規模始終保持增長態勢,從2017年的38.1億元增長至2022年的128.1億元,年均復合增長率達27.4%。預計2023年中國碳纖維行業市場規模將達153.7億元,發展前景廣闊。從競爭格局來看,我國碳纖維行業的市場集中度較高,產能主要集中于頭部企業,CR5超過75%(產能角度),主要玩家包括中復神鷹、中簡科技、江蘇恒神、光威復材等。

3、發展趨勢

制備技術創新將帶來碳纖維性能提升

近年來,碳纖維的制備技術在不斷進行創新與升級,由此帶來碳纖維產品性能的不斷提升,并誕生了更多種類的復合型碳纖維材料。例如,納米級碳纖維應運而生,與傳統的碳纖維相比,其具有更高的強度、更好的導電性和導熱性,多種優越性能使其在航空航天、防輻射材料、耐高溫耐化學材料領域備受青睞。此外,碳纖維改性作為一種重要工藝,能夠針對客戶需求提供更有效的改性復合材料,在實現高強度、高耐磨、輕質、功能化等方面與實際需求更具適配性。另外,碳纖維材料結構的設計創新也是未來的發展方向,通過設計多層次結構的碳纖維材料,可以實現更加復雜的性能要求,從而提升材料的應用深度和廣度。

未來碳纖維應用領域將不斷擴展

因性能優異,碳纖維起初應用于航空航天等高端領域,成為國防工業發展的關鍵材料之一。隨后,受益于技術進步和成本降低,碳纖維開始逐漸應用于民用領域,且應用比例不斷擴大,在航空航天、風力發電、氫能光伏、建筑工程、軌道交通、體育休閑等領域均得以廣泛應用。未來,隨著制備技術創新和性能提升,碳纖維的應用領域將會更加廣泛,有望成為更多領域中的重要材料。例如,在醫療領域,碳纖維可用于制造成像設備、手術器械、假肢、輪椅、醫療植入物、細胞再生基質等。此外,碳纖維可應用于3D打印等新興領域,采用碳纖維材料與其他材料進行復合,提升材料性能,從而進一步突破3D打印的材料限制。

文章來源:36氪

- 上一篇:碳中和背景下中國碳達峰路徑分析

- 下一篇:2023年年度碳纖維以及復合材料的重磅事件